Programa de recuperación productiva

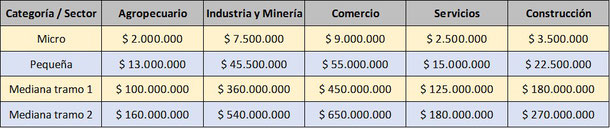

A los efectos de lo dispuesto por el art. 1° del Título I de la Ley N° 25.300, serán consideradas Micro, Pequeñas y Medianas Empresas aquellas cuyas ventas totales anuales expresadas en pesos, no superen los valores establecidos en el cuadro siguiente:

Principales beneficios impositivos

- EXCLUSIÓN DEL IMPUESTO GANANCIA MÍNIMA PRESUNTA.

No le será aplicable a las Micro, Pequeñas y Medianas Empresas el Impuesto a la Ganancia Mínima Presunta con efecto para los ejercicios fiscales que se inicien a partir del día 1° de enero de 2017.

- PAGO A CUENTA IMPUESTO DÉBITOS Y CRÉDITOS BANCARIOS.

El Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias podrá ser computado en un cien por ciento (100%) como pago a cuenta del impuesto a las ganancias por las empresas que sean consideradas “micro” y “pequeñas” y en un cincuenta por ciento (50%) por las industrias manufactureras consideradas “medianas -tramo 1-” en los términos del artículo 1° de la ley 25.300 y sus normas complementarias. Continuar leyendo…